Otimize a gestão tributária da sua empresa: estratégias eficazes com a Legis Juris Consultoria

(Foto: Arquivo Pessoal)

Por Rogerio Fernandes da Silva & Kalyne Calais

A gestão tributária eficiente é fundamental para a saúde financeira das empresas. Em um cenário de alta carga tributária, é essencial que empresários adotem estratégias de planejamento societário e tributário, aproveitem incentivos fiscais e garantam o correto aproveitamento de créditos tributários. Isso não só reduz a carga tributária de forma legal e eficaz, mas também potencializa o desempenho financeiro das empresas.

A Legis Juris Consultoria será sua parceira nesse processo, conduzindo sua empresa para um aumento significativo de performance tributária.

Apresentação dos Colunistas

Esta coluna semanal é conduzida por especialistas da Legis Juris Consultoria, que trazem sua vasta experiência em gestão tributária e societária. Nossa equipe é composta por profissionais altamente qualificados, dedicados a ajudar empresas a navegar no complexo ambiente tributário brasileiro. A cada semana, ofereceremos orientações práticas e estratégias para otimizar a carga tributária, sempre respeitando os limites legais.

Tema da Primeira Edição: Holding patrimonial familiar — importância e estratégias para minimizar tributos

A holding patrimonial familiar é uma ferramenta poderosa para gestão de patrimônio e planejamento sucessório. No entanto, é importante compreender os motivos e efeitos de sua constituição para evitar armadilhas tributárias e garantir que sua criação traga benefícios reais.

Devido à complexidade do tema, abrangendo tributos como IRPF, IRPJ, ITBI, ITCD, além de PIS e COFINS, dividiremos a discussão em três partes. Hoje, abordaremos a motivação para a criação de uma holding patrimonial familiar.

Motivação: por que criar uma holding patrimonial familiar?

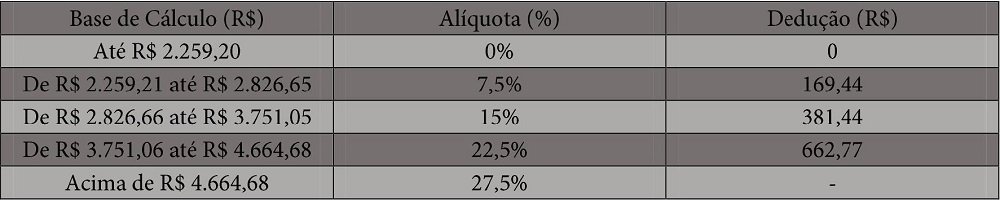

Um dos principais motivos para a constituição de uma holding familiar é a economia no Imposto de Renda sobre rendimentos de locações imobiliárias. Quando os rendimentos são recebidos por pessoas físicas, a tributação segue a tabela progressiva do IRPF, similar à dos salários. Veja abaixo a tabela atualizada do Imposto de Renda para 2024:

Se o proprietário constituir uma holding e integralizar os bens imóveis como capital social, optando pelo regime de tributação do Lucro Presumido, a carga tributária da empresa será consideravelmente menor. A seguir, detalhamos as principais tributações:

Carga tributária para holdings no Lucro Presumido

- Imposto de Renda Pessoa Jurídica (IRPJ): A alíquota é de 15% sobre uma base de cálculo de 32% da receita bruta, resultando em uma carga efetiva de 4,8%. Para lucros que excedem R$ 240.000 anuais, aplica-se um adicional de 10% sobre o excedente.

- Contribuição Social sobre o Lucro Líquido (CSLL): A alíquota é de 9%, calculada sobre uma base de 32% da receita bruta, resultando em uma carga efetiva de 2,88%.

- PIS e COFINS: No regime de Lucro Presumido, a alíquota combinada é de 3,65% sobre a receita bruta.

Exemplo prático

Para uma receita bruta de R$ 1.000.000, a carga tributária total seria de aproximadamente:

• IRPJ: R$ 48.000

• CSLL: R$ 28.800

• PIS e COFINS: R$ 36.500

Totalizando R$ 113.300, o que equivale a 11,33% da receita bruta. Quando comparado à tributação da pessoa física, a economia tributária é evidente.

Nos próximos artigos

Nas próximas edições, abordaremos os demais tributos e contribuições incidentes em eventos envolvendo holdings constituídas para sucessões.

Não perca!

Rogerio Fernandes da Silva

Mestrado Profissional em Ciências Contábeis e Adm. — Fucape, Vitória, ES

Especialização em MBA Tributação Empresarial — Fucape, Vitória, ES

Especialização em Pós-Graduação em Negócios Digitais Interativos para a Nova Economia —

COOP/UFRJ/IPINET/COOP — Brasil

Graduação em Ciências Econômicas — Universidade Estácio de Sá (Unesa), Rio de Janeiro, Brasil

Comentários