Importações no Simples Nacional: decisões judiciais garantem economia real para pequenas empresas

(Foto: Freepik)

Por Rogerio Fernandes da Silva & Kalyne Calais

Nesta edição, vamos destacar uma oportunidade importante para empresas optantes pelo Simples Nacional que realizam importações. Decisões recentes da Justiça Federal vêm reconhecendo a isenção de encargos relevantes, como o Adicional ao Frete para Renovação da Marinha Mercante (AFRMM) e a Taxa de Utilização do Mercante (TUM), o que pode representar redução significativa nos custos de importação.

Se sua empresa importa ou planeja importar mercadorias, vale a pena entender como essas decisões podem impactar positivamente o seu negócio — e até mesmo abrir caminho para restituição de valores pagos indevidamente.

AFRMM e TUM: o que são e por que empresas do Simples Nacional estão isentas

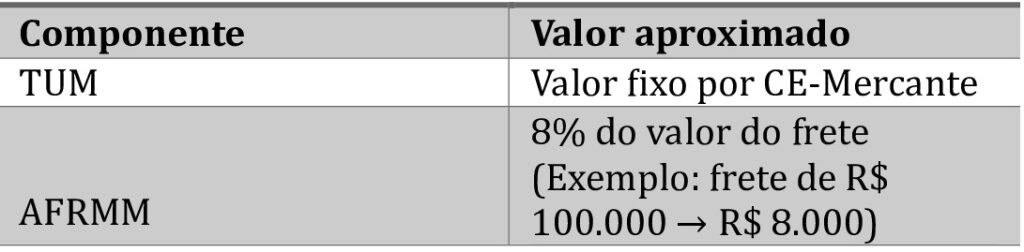

O AFRMM é uma contribuição federal cobrada sobre o valor do frete nas importações por via marítima. Já a TUM é uma taxa administrativa vinculada ao uso do sistema eletrônico de controle da carga marítima — o CE-Mercante.

Ambos os encargos impactam diretamente o custo final da importação. No entanto, o entendimento jurídico atual tem sido favorável às empresas optantes pelo Simples Nacional, reconhecendo que elas não estão obrigadas a pagar esses valores, com base na Lei Complementar n.º 123/2006, que isenta essas empresas de tributos federais não abrangidos pelo regime simplificado.

O Tribunal Regional Federal da 4.ª Região (TRF-4), com jurisdição em Santa Catarina, tem reafirmado que empresas do Simples Nacional não estão obrigadas ao pagamento do AFRMM. A decisão tem base no art. 13, §3.º da Lei Complementar n.º 123/2006, que isenta essas empresas de tributos federais não incluídos no regime simplificado. Além disso, também foi reconhecida a isenção da TUM, uma vez que essa taxa não incide sobre cargas isentas do AFRMM.

Jurisprudência recente:

• Processo n.º 5001275-06.2022.4.04.7201 (26/05/2022)

A União teve seu recurso negado, e manteve-se o entendimento de que a cobrança do AFRMM não se aplica a empresas do Simples Nacional.

• Processo n.º 5002530-02.2022.4.04.7200 (14/07/2022)

Novamente, a justiça reconheceu a isenção, reforçando a proteção tributária prevista na legislação.

Direito à restituição

Quando há pagamento indevido por força de exigência legal inaplicável, o contribuinte tem direito à restituição dos valores, desde que respeitado o prazo prescricional. Essas decisões consolidam o entendimento de que o AFRMM e a TUM não devem ser cobrados de empresas optantes pelo Simples Nacional. Inclusive, há menções recentes ao tema no STF (2025), fortalecendo ainda mais a segurança jurídica.

Na prática: quanto se pode economizar?

A isenção simultânea desses encargos pode representar uma economia significativa para as empresas. Vale destacar que, conforme a jurisprudência atual, se o AFRMM for isento, a TUM também o será.

Conclusão

Diante dos julgados e da legislação vigente, vale a pena considerar o uso estratégico de empresas do Simples Nacional na cadeia de importação, avaliando limites de valor, habilitação no RADAR e demais aspectos operacionais. Vamos fazer as contas?

Até a próxima!

Comentários