Reforma tributária e a utilização dos créditos tributários

(Foto: Pinterest)

Com a reforma tributária cada vez mais próxima, é essencial que as empresas se preparem para essa transformação significativa no sistema tributário brasileiro

Por Rogerio Fernandes da Silva & Kalyne Calais

No dia 17 de dezembro de 2024, a Câmara dos Deputados aprovou um dos projetos que regulamentam a reforma tributária, previamente revisado pelo Senado e devolvido com alterações. O texto, agora, segue para sanção presidencial. Trata-se do Projeto de Lei Complementar (PLP) 68/24, de autoria do Poder Executivo, que detalha os regimes com redução ou isenção tributária, o mecanismo de devolução de tributos para consumidores de baixa renda (cashback), as regras para compras internacionais realizadas pela internet e a integração dos sistemas de pagamento ao sistema de arrecadação.

Com a reforma tributária cada vez mais próxima, é essencial que as empresas se preparem para essa transformação significativa no sistema tributário brasileiro.

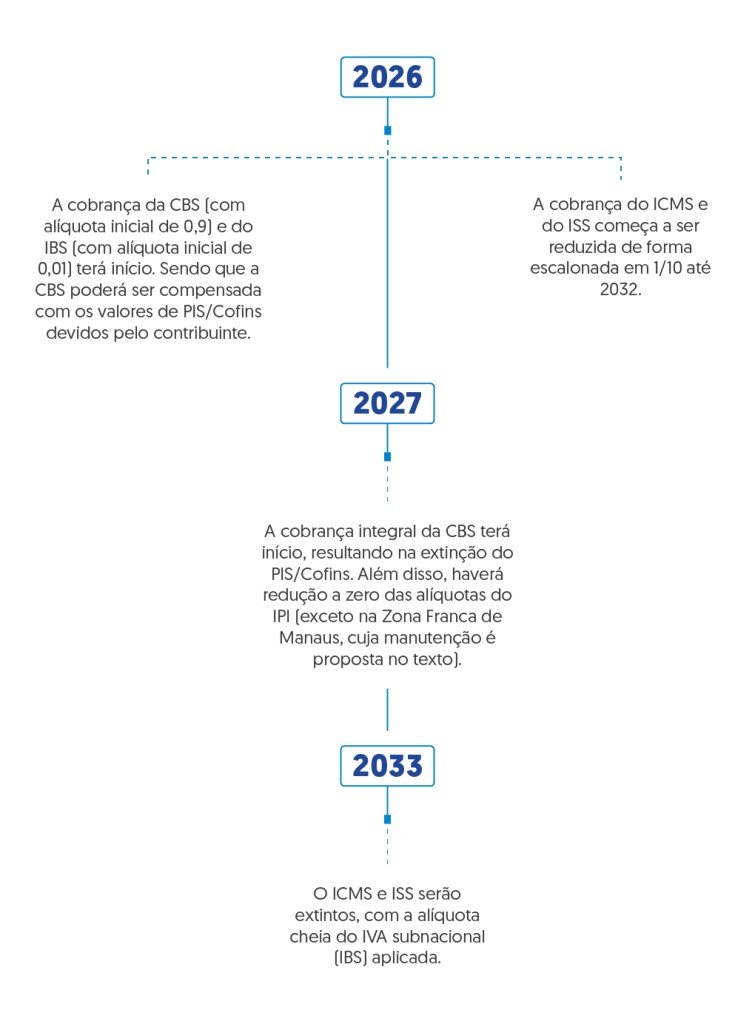

LINHA DO TEMPO DE TRANSIÇÃO DA REFORMA TRIBUTÁRIA

O novo modelo de tributação sobre o consumo será implantado gradualmente, passando por um período de testes e transição a partir de 2026. A substituição completa do sistema tributário nacional ocorrerá somente em 2033, quando os atuais ICMS e ISS serão extintos.

Essas mudanças estão previstas na Emenda Constitucional 132, de 2023, que deu início à reforma tributária com sua promulgação em dezembro do ano passado, e no primeiro projeto de regulamentação, o PLP 68/24, aprovado pela Câmara dos Deputados em 17 de dezembro de 2024.

CRÉDITOS TRIBUTÁRIOS ACUMULADOS — COMO SERÃO UTILIZADOS NA REFORMA TRIBUTÁRIA

Com a reforma, os créditos acumulados de PIS, COFINS e IPI passarão por mudanças significativas em sua forma de utilização. A partir de 2033, a previsão é que esses créditos possam ser compensados com a nova Contribuição sobre Bens e Serviços (CBS) ou, alternativamente, ressarcidos em dinheiro.

Contudo, há um ponto de atenção: o preocupante e que esta injeção de créditos no fluxo de caixa das empresas, somente ocorrerá em até 240 parcelas, ao longo de até 20 anos, mesmo que atualizadas pelo IPCA. Isso pode impactar o fluxo de caixa das empresas, tornando imprescindível um planejamento financeiro eficaz

Outro aspecto crucial é a homologação dos créditos até 2032. Apenas os créditos devidamente homologados poderão ser utilizados na nova sistemática.

HOMOLOGAÇÃO DOS CRÉDITOS TRIBUTÁRIOS

Para garantir a homologação dos créditos tributários acumulados antes da reforma, as empresas devem seguir alguns passos essenciais:

1. Comprovação de pagamentos efetivos: Será necessário comprovar, por meio de documentação fiscal eletrônica, que os tributos (PIS, COFINS e IPI) foram efetivamente recolhidos pelos fornecedores.

2. Planejamento financeiro: Os créditos homologados poderão ser usados para compensar a nova CBS em até 240 parcelas, exigindo das empresas um rigoroso planejamento financeiro para minimizar os impactos no fluxo de caixa.

RESSARCIMENTO EM DINHEIRO

Caso os créditos não sejam utilizados para compensação, as empresas poderão solicitar o ressarcimento em dinheiro. No entanto, o prazo para que isso ocorra ainda precisa ser regulamentado, gerando incertezas que exigem atenção.

ORÇAMENTO TRIBUTÁRIO: UMA ESTRATÉGIA ESSENCIAL

A criação de um orçamento tributário sólido será fundamental para que as empresas enfrentem a transição trazida pela reforma de forma eficiente. Além de mitigar riscos financeiros e garantir a liquidez necessária, essa ferramenta permitirá aproveitar as oportunidades trazidas pelas novas regras tributárias, assegurando uma gestão fiscal sustentável e estratégica.

Feliz Natal e um próspero Ano-Novo!

A melhor maneira de colher bons frutos no próximo ano é escolher com sabedoria as sementes que você planta hoje

Até a próxima semana, com mais estratégias para ajudar você a economizar tributos!

Comentários