Exclusões Administrativas da Base de Cálculo do PIS e da COFINS

(Foto: iStock)

Caminhos seguros sem conflito com a Receita Federal

Nos últimos anos, a legislação e a jurisprudência vêm consolidando o entendimento de que determinados valores podem ser legalmente excluídos da receita bruta para fins de apuração das contribuições ao PIS e à COFINS. Essas exclusões, quando corretamente aplicadas, permitem que o contribuinte reduza sua carga tributária sem incorrer em riscos de autuações fiscais.

Neste artigo, apresentamos as principais exclusões da base de cálculo do PIS e da COFINS que, ao nosso entender, podem ser realizadas administrativamente, ou seja, diretamente na escrituração fiscal da empresa, sem necessidade de discussão judicial. Trata-se de hipóteses respaldadas pela legislação vigente, pela jurisprudência consolidada dos tribunais superiores e pelos posicionamentos oficiais da Receita Federal do Brasil (RFB) e da Procuradoria-Geral da Fazenda Nacional (PGFN).

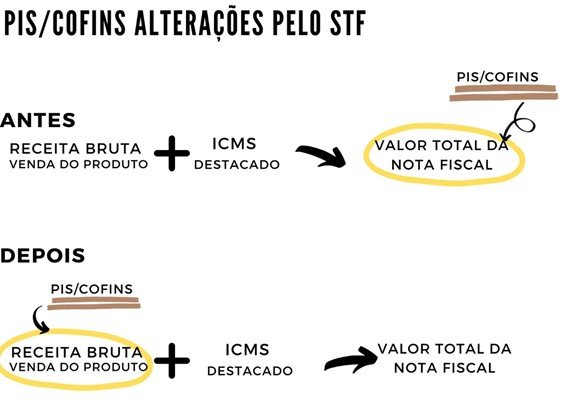

- ICMS destacado em nota fiscal

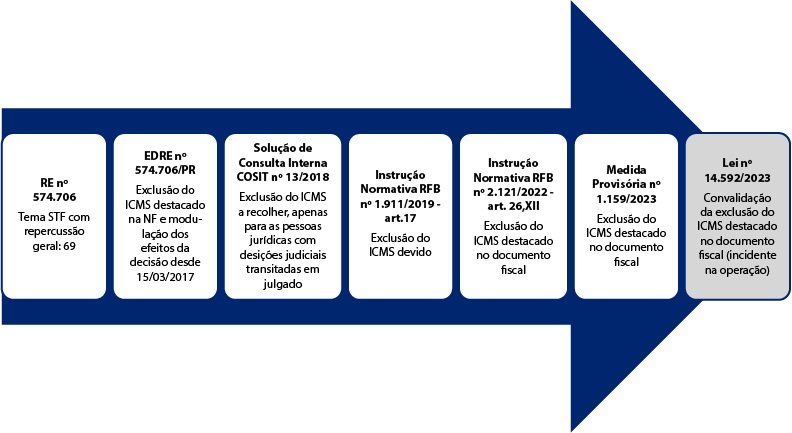

• Origem: decisão do STF (Tema 69 – RE 574.706) e Parecer SEI n.º 7698/2021/ME.

• Aplicação: a partir de 15/03/2017.

• Exclusão: valor do ICMS destacado na nota fiscal de venda. - ICMS-ST (Substituição Tributária)

• Origem: STJ – REsp 1.896.678 (Tema 1.125).

• Entendimento: o contribuinte substituído (que adquire mercadoria com imposto já retido) pode excluir o ICMS-ST da sua receita bruta. - ICMS-DIFAL (Diferencial de Alíquotas)

• Origem: STJ – REsp 2.128.785.

• Entendimento: por não constituir receita ou faturamento, o ICMS-DIFAL pode ser excluído da base de cálculo. - Vendas canceladas

• Origem: leis n.º 10.637/2002 (art. 1.º, §3.º, V, “a”) e n.º 10.833/2003 (art. 1.º, §3º, V, “a”).

• Abrangência: devoluções de vendas e valores glosados, como nos casos de planos de saúde. - Descontos incondicionais

• Origem: leis n.º 10.637/2002 e n.º 10.833/2003; IN SRF n.º 51/1978.

• Exclusão: descontos concedidos no ato da venda, sem condição posterior, desde que constem expressamente na nota fiscal. - IPI destacado

• Origem: Lei n.º 9.718/1998 (art. 3.º, §2º, I).

• Entendimento consolidado: o IPI destacado na nota fiscal não integra a receita bruta para fins de apuração do PIS e da COFINS.

Conclusão

As exclusões apresentadas representam hipóteses com alto grau de segurança jurídica, seja por estarem expressamente previstas em lei, seja por já contarem com decisões definitivas do STF e do STJ, além de pareceres oficiais da PGFN.

Sua correta aplicação constitui uma oportunidade legítima de redução da carga tributária, mas exige que a empresa mantenha documentação fiscal e contábil organizada, apta a comprovar a legitimidade das exclusões.

Por isso, é recomendável contar com a assessoria de um profissional especializado em consultoria tributária, capaz de orientar o contribuinte e evitar riscos fiscais.

Lembre-se:

“Em gestão tributária, informação segura é sinônimo de economia sustentável: quem conhece e aplica corretamente a lei transforma tributo em oportunidade”.

Até a próxima semana com mais estratégicas para economizar tributos.

Legis Juris Consultoria Tributária

Comentários