O setor supermercadista brasileiro sempre conviveu com constantes alterações tributárias, mas poucas mudanças recentes possuem potencial de impacto tão amplo quanto a promovida pela Lei Complementar n.º 224/2025. A partir de 1.º de abril de 2026, diversos produtos que anteriormente eram

IntroduçãoA transformação digital promovida pela Receita Federal do Brasil (RFB) nas últimas décadas revolucionou os mecanismos de fiscalização tributária. A utilização de sistemas eletrônicos integrados e o compartilhamento de informações por meio de obrigações acessórias ampliaram significativamente a capacidade do fisco de identificar inconsistências entre rendimentos

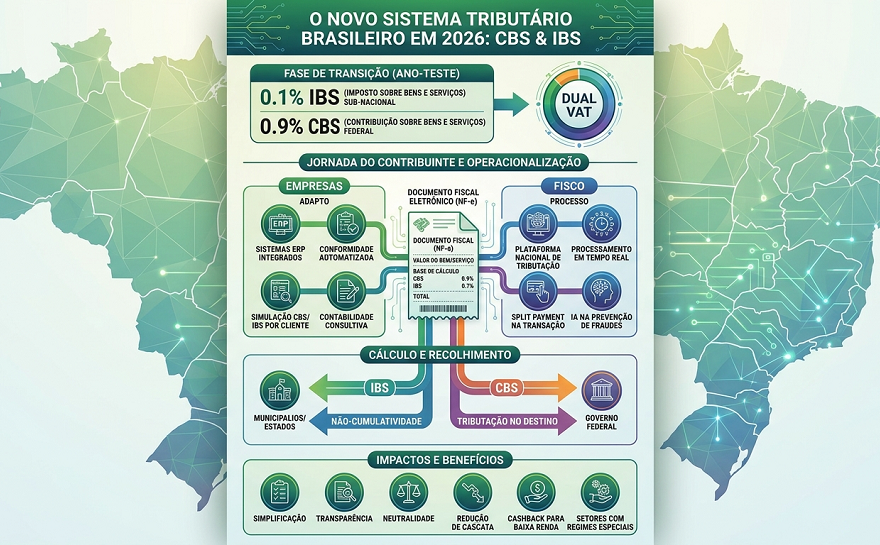

1. IntroduçãoA Reforma Tributária brasileira entrou definitivamente na fase operacional em 2026 com o início do período de testes da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS), tributos criados pela Emenda Constitucional n.º 132/2023 e regulamentados pela Lei Complementar n.º 214/2025.O novo modelo representa uma das maiores

1. IntroduçãoA Reforma Tributária brasileira inaugurou, em 2026, uma nova etapa de transição do sistema tributário nacional com o início do período de testes da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS), tributos criados pela Emenda Constitucional n.º 132/2023 e regulamentados pela Lei Complementar n.º 214/2025.O modelo representa

No setor de alimentos, onde operações com substituição tributária do ICMS, são frequentes, uma dúvida tem ganhado cada vez mais espaço nas áreas fiscais e contábeis das empresas: o contribuinte substituído que recolhe ICMS-ST por guia avulsa e registra esse desembolso em conta de despesa com tributos, em vez de custo dos estoques, ainda pode […]

O setor metalmecânico brasileiro, pilar da economia industrial, enfrenta a maior reestruturação tributária desde 1988. Este artigo analisa a transição do sistema atual para o IVA Dual (IBS e CBS), contrastando os benefícios competitivos para fabricantes com os desafios operacionais e financeiros impostos aos prestadores de serviços industriais. 1. IntroduçãoA aprovação da

Uma recente interpretação da Receita Federal trouxe um alerta importante para empresas que atuam com locação de imóveis próprios: valores recebidos na rescisão contratual podem ter impacto direto na tributação.De acordo com a Solução de Consulta COSIT n.º 61/2026, quando a locatária paga valores à pessoa jurídica locadora por descumprimento contratual especificamente nos

O que muda para a indústria metalmecânica — análise crítica da Lei Complementar 224/2025 A promulgação da Lei Complementar n.º 224, em dezembro de 2025, trouxe uma mudança relevante para o sistema tributário brasileiro e acendeu um alerta entre empresas industriais. A nova legislação entrou em vigor em janeiro de 2026 e passou a classificar […]

O que muda para o setor de alimentos — análise crítica da Lei Complementar 224/2025 A promulgação da Lei Complementar n.º 224, em dezembro de 2025, trouxe uma mudança relevante para o sistema tributário brasileiro e acendeu um alerta entre empresas do setor de alimentos. A nova legislação entrou em vigor em janeiro de 2026 […]

Como a não cumulatividade ampla do IBS e da CBS redefine estratégia, fluxo de caixa e competitividade no setor metalmecânico Para a indústria metalmecânica, onde margens são pressionadas por custos de insumos, energia, logística e investimentos constantes em tecnologia, a Reforma Tributária não é um tema abstrato é uma variável estratégica. A Emenda Constitucional n.º […]

Comentários