ICMS-ST, guia avulsa e exclusão da base de cálculo do PIS e da COFINS

(Foto: Freepik)

No setor de alimentos, onde operações com substituição tributária do ICMS, são frequentes, uma dúvida tem ganhado cada vez mais espaço nas áreas fiscais e contábeis das empresas: o contribuinte substituído que recolhe ICMS-ST por guia avulsa e registra esse desembolso em conta de despesa com tributos, em vez de custo dos estoques, ainda pode excluir esse valor da base de cálculo do PIS e da COFINS?

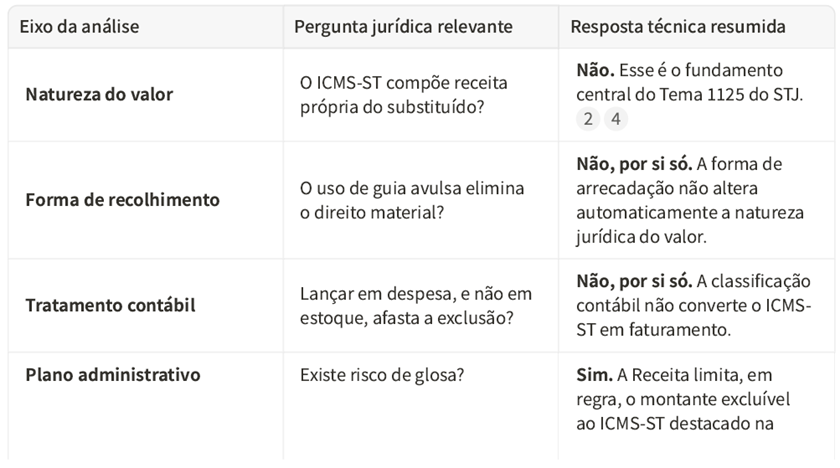

A resposta exige cuidado metodológico, porque o tema não pode ser resolvido apenas com base na escrituração contábil nem apenas pela forma de arrecadação escolhida pelo Estado. É necessário separar três dimensões analíticas. A primeira é a natureza jurídica do valor recolhido.

A segunda é a forma de comprovação documental do montante que se pretende excluir. A terceira é o tratamento contábil adotado pelo contribuinte. Só a distinção entre esses planos permite construir uma conclusão tecnicamente consistente e aderente à jurisprudência do STF, do STJ, da PGFN, da Receita Federal e da orientação administrativa do CARF.

O ponto central: não é receita, é repasse

A discussão começa com um conceito fundamental: o que é receita tributável para fins de tributação o PIS e da COFINS?

O Supremo Tribunal Federal já definiu que o ICMS não compõe a base de cálculo do PIS e da COFINS, justamente porque não representa riqueza própria da empresa trata-se de um valor que apenas transita pelo caixa com destino ao Fisco.

Essa mesma lógica foi estendida ao ICMS-ST., ou seja, mesmo no regime de substituição tributária, o imposto não integra o faturamento do contribuinte substituído. Isso vale independentemente da forma como o imposto foi recolhido.

Bases legais aplicáveis

A fundamentação do tema não decorre de uma única norma isolada, mas de um conjunto de bases constitucionais, legais e jurisprudenciais que delimitam o conceito de receita tributável e a forma de incidência do PIS e da COFINS. Em primeiro plano, deve-se considerar o tratamento constitucional da materialidade dessas contribuições, tal como interpretado pelo Supremo Tribunal Federal no Tema 69, segundo o qual o ICMS não integra a base de cálculo do PIS e da COFINS, justamente porque não representa riqueza própria do contribuinte.

No plano infraconstitucional, a base de cálculo das contribuições sobre a receita foi disciplinada, entre outras normas, pela Lei n.º 9.718/1998, pela Lei n.º 10.637/2002 e pela Lei n.º 10.833/2003, diplomas que organizam, respectivamente, a disciplina geral da receita bruta e os regimes de apuração do PIS/Pasep e da COFINS. O exame dessas leis deve ser feito em conjunto com a interpretação conferida pelos tribunais superiores, pois o conceito legal de receita não autoriza a inclusão de valores que apenas transitam pelo patrimônio do contribuinte com destinação compulsória ao Fisco.

Também é juridicamente relevante o Decreto-Lei n.º 1.598/1977, especialmente porque ele aparece na discussão sobre custo de aquisição e creditamento, embora não resolva, por si só, a controvérsia sobre exclusão da base de cálculo das contribuições incidentes sobre a receita. Além disso, no campo administrativo federal, o tema foi consolidado por atos interpretativos da PGFN e da Receita Federal, especialmente o Parecer SEI n.º 4090/2024/MF e a Solução de Consulta Cosit n.º 52/2026, ambos centrais para compreender a extensão prática do reconhecimento administrativo da tese.

Guia avulsa muda algo?

Na prática do setor alimentício, especialmente em operações interestaduais sem acordo entre estados, é comum o recolhimento do ICMS-ST via guia avulsa (como GNRE). Do ponto de vista jurídico, isso não altera a natureza do tributo. Se o valor corresponde efetivamente ao ICMS-ST, ele continua sendo um encargo que não se incorpora ao patrimônio da empresa e, portanto, não deveria compor a base do PIS e da COFINS.

O problema real surge no plano administrativo e probatório. Tanto a Receita Federal quanto a PGFN passaram a afirmar que o montante do ICMS-ST a ser excluído é aquele destacado na nota fiscal emitida pelo substituto. 1 2 A Solução de Consulta Cosit n.º 52/2026 reproduz exatamente essa delimitação ao reconhecer o direito do substituído, mas restringir o montante excluível ao valor destacado na nota fiscal correspondente.

Onde está o problema então?

O desafio não está no direito, mas na prova. A Receita Federal tem adotado uma postura mais restritiva: tende a reconhecer a exclusão apenas quando o ICMS-ST está destacado na nota fiscal do fornecedor. Quando o recolhimento ocorre por guia avulsa, a comprovação se torna mais complexa.

Isso significa que empresas do setor de alimentos precisam ir além da escrituração básica. É necessário demonstrar, de forma clara:

● Que o valor recolhido corresponde de fato a ICMS-ST;

● Que há vínculo entre a nota fiscal, a guia paga e a operação de venda subsequente;

● Que os registros fiscais e contábeis são coerentes entre si.

E a contabilidade, interfere?

Outro ponto relevante: muitas empresas registram o ICMS-ST recolhido por guia como despesa tributária, e não como custo de estoque.

Isso não impede a exclusão da base de cálculo. A classificação contábil, por si só, não altera a natureza jurídica do valor. No entanto, inconsistências contábeis podem aumentar o risco de questionamentos fiscais.

Exclusão não é crédito

É importante não confundir conceitos. O fato de o ICMS-ST poder ser excluído da base de cálculo do PIS e da COFINS não significa que ele gere crédito dessas contribuições.

A jurisprudência já consolidou que não há direito a crédito de PIS/COFINS sobre ICMS-ST. São discussões diferentes: uma trata da base de cálculo na venda, a outra do aproveitamento de créditos nas compras.

O STJ, no julgamento do Tema 1125, enfrentou especificamente a situação do contribuinte substituído no regime de substituição tributária progressiva e concluiu que o ICMS-ST também não integra a base de cálculo do PIS e da COFINS.

O que as empresas devem fazer?

Para o setor de alimentos, a recomendação é clara: organização documental e estratégia fiscal.

Empresas que operam com guia avulsa devem:

● Mapear corretamente a natureza de cada recolhimento;

● Garantir rastreabilidade entre operações e tributos pagos;

● Manter consistência entre contabilidade e obrigações acessórias;

● Avaliar o risco fiscal antes de adotar a exclusão.

● Não esquecer que a exclusão só poderá ser realizada se o produto for tributado pelo PIS e a COFINS.

Conclusão

A exclusão do ICMS-ST da base de cálculo do PIS e da COFINS continua válida, mesmo quando o recolhimento ocorre por guia avulsa e o valor é registrado como despesa.

Porém, na prática, o direito é mais fácil de defender do que de comprovar.

No ambiente atual, em que o Fisco privilegia a forma documental, empresas que não estruturarem bem suas evidências podem enfrentar questionamentos mesmo estando corretas do ponto de vista jurídico.

Em outras palavras: a tese é sólida, mas sua aplicação exige método, consistência e preparo.

Comentários