A reconfiguração tributária do setor metalmecânico, impactos da EC 132/2023 e LC 214/2025 e LC 224/2025

(Foto: Gerada por IA)

O setor metalmecânico brasileiro, pilar da economia industrial, enfrenta a maior reestruturação tributária desde 1988. Este artigo analisa a transição do sistema atual para o IVA Dual (IBS e CBS), contrastando os benefícios competitivos para fabricantes com os desafios operacionais e financeiros impostos aos prestadores de serviços industriais.

1. Introdução

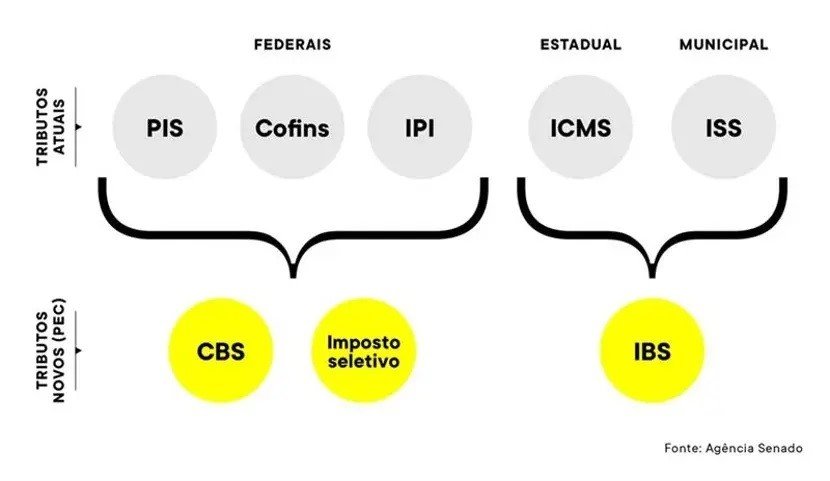

A aprovação da Emenda Constitucional n.º 132/2023 e sua regulamentação pela Lei Complementar n.º 214/2025 e Lei Complementar n.º 224/2025 marcam o fim de um modelo marcado pela cumulatividade e fragmentação (PIS, COFINS, IPI, ICMS e ISS). Para o setor metalmecânico, que abrange desde a siderurgia até a fabricação de bens de capital e serviços de manutenção, a mudança promete neutralidade econômica, mas exige adaptação estratégica imediata.

2. O novo paradigma: IVA Dual e não cumulatividade plena

A estrutura central da reforma baseia-se na criação da Contribuição sobre Bens e Serviços (CBS) federal e do Imposto sobre Bens e Serviços (IBS) subnacional. Diferente do sistema anterior, o novo modelo adota:

• Não cumulatividade plena: direito ao crédito integral sobre todas as aquisições de bens e serviços vinculadas à atividade, eliminando restrições por tipo de insumo.

• Tributação no destino: extinção da guerra fiscal ao destinar o imposto ao ente federativo onde ocorre o consumo.

• Cálculo “por fora”: o imposto não integra sua própria base de cálculo, aumentando a transparência.

3. Análise comparativa de impactos

3.1. Fabricantes: ganho de competitividade

A indústria de transformação (CNAEs 24, 25, 28 e 29) é a principal beneficiada. Embora a alíquota nominal projetada seja de 27,5%, a carga efetiva sobre o valor agregado deve cair dos atuais 22%-27% para uma faixa entre 11% e 20%.

• Bens de capital: a LC 214/2025 estabelece alíquota zero para a aquisição de máquinas e equipamentos, estimulando a modernização do parque industrial.

• Exportações: prevê-se o ressarcimento de créditos acumulados em prazos de 30 a 180 dias, corrigindo o gargalo financeiro atual.

3.2. Prestadores de serviços: o desafio do custo de mão de obra

Empresas de manutenção e usinagem (CNAE 33) enfrentarão um cenário complexo. A alíquota nominal saltará de aproximadamente 8,65% para 27,5%.

• Limitação de créditos: como a mão de obra (40% a 60% dos custos) não gera crédito de IBS/CBS, a carga efetiva será superior à dos fabricantes.

• Split payment: o recolhimento automático do imposto no momento da liquidação financeira impactará diretamente o fluxo de caixa dessas empresas.

4. O imposto seletivo e a cadeia do aço

Um ponto de atenção é o Imposto Seletivo (IS), com incidência de até 1% sobre a extração de minério de ferro. Por ser monofásico e não gerar créditos, esse custo será incorporado ao preço do ferro, pressionando os custos de toda a cadeia metalmecânica.

5. Cronograma de transição

A transição será gradual entre 2026 e 2033:

• 2026: fase de testes com alíquota de 0,9% (CBS) e 0,1% (IBS).

• 2027: extinção total de PIS/COFINS e início da CBS plena.

• 2029-2032: redução gradual do ICMS/ISS e elevação proporcional do IBS.

• 2033: implementação total do novo sistema.

6. Conclusão

A reforma reconfigura a lógica tributária industrial, premiando a eficiência produtiva em detrimento do planejamento fiscal baseado em incentivos regionais. Enquanto fabricantes ganham fôlego para investir e exportar, prestadores de serviços devem rever urgentemente suas políticas de precificação e gestão financeira para absorver o novo custo tributário nominal.

Referências Principais:

• Emenda Constitucional n.º 132/2023.

• Lei Complementar n.º 214/2025.

• Jurisprudência consolidada do CARF (Súmula 16 e Tema Repetitivo 779 STJ).