Drawback: redução de impostos e aumento da competitividade

Um importante instrumento tributário que contribui diretamente para essa competitividade é o regime de drawback

Por Rogerio Fernandes da Silva & Kalyne Calais

No cenário global, a competitividade é essencial para as empresas brasileiras se destacarem no mercado internacional. Um importante instrumento tributário que contribui diretamente para essa competitividade é o regime de drawback.

O que é o drawback?

O drawback é um regime aduaneiro especial que incentiva as exportações ao permitir a isenção, suspensão ou restituição de tributos incidentes sobre a importação de insumos, partes e peças utilizados na produção de bens destinados ao mercado externo. Seu objetivo principal é evitar que os produtos brasileiros exportem também a carga tributária, tornando-os mais competitivos globalmente.

Quem pode utilizar?

Podem se beneficiar do regime:

• Empresas brasileiras que produzem bens voltados para exportação.

• Produtores rurais que industrializam seus produtos para venda no exterior.

• Indústrias de transformação que empregam insumos importados na fabricação de bens exportados.

Modalidades do drawback

O regime de drawback apresenta diferentes modalidades, adaptadas às necessidades das empresas:

1. Drawback integrado

Essa modalidade combina incentivos para insumos adquiridos tanto no mercado interno quanto externo.

• Isenção de tributos: permite a isenção total de impostos sobre a importação e do IPI (Imposto sobre Produtos Industrializados) nos insumos usados na fabricação de bens exportados.

2. Drawback isenção

Voltada para casos em que os insumos já foram importados anteriormente com tributos pagos.

• Benefício: concede isenção de impostos na reposição de insumos usados para produzir bens exportados.

• Flexibilidade: não exige reexportação imediata, sendo ideal para produtos com alto índice de importação.

3. Drawback suspensão

Suspende os tributos de importação e/ou adquiridos no mercado interno de forma combinada que seriam devidos sobre insumos, partes e peças importados, sujeitando-se ao controle posterior do uso dos mesmos.

• Abrangência: inclui tributos como II, IPI, PIS, Cofins, Cofins-Importação e AFRMM.

• Controle: o uso dos insumos é monitorado até a efetiva exportação do produto final.

Nessa modalidade, destaca-se o Drawback Intermediário Suspensão, que beneficia produtores de itens intermediários incorporados em bens exportados.

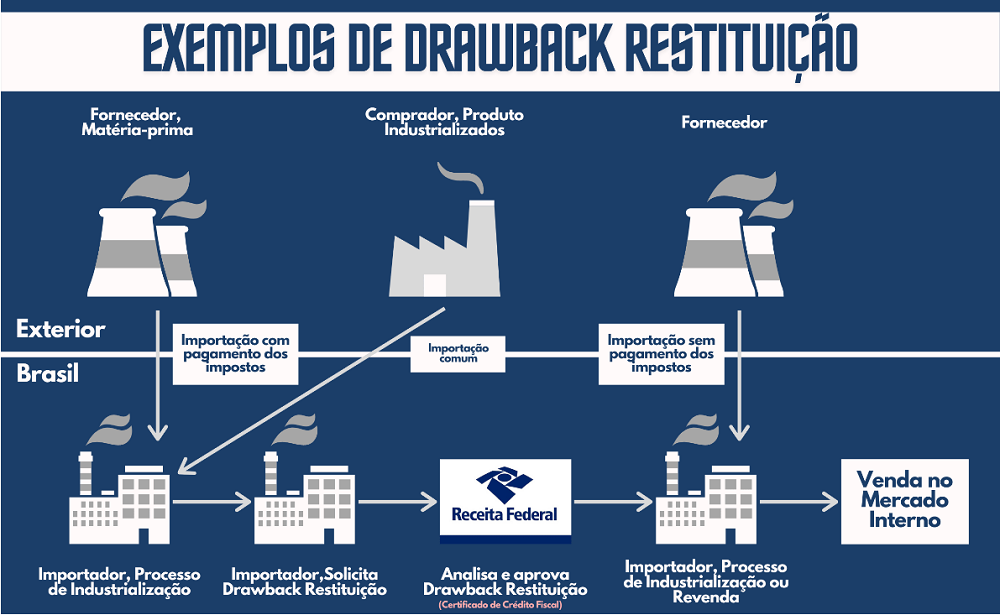

4. Drawback restituição

Permite a devolução de tributos pagos sobre insumos utilizados em produtos exportados. Apesar de eficiente, esta modalidade é menos utilizada atualmente devido à complexidade burocrática.

Por que utilizar o drawback?

Além de reduzir custos tributários, o drawback:

• Aumenta a competitividade dos produtos brasileiros no mercado internacional.

• Estimula a inovação e a utilização de insumos de maior qualidade.

• Fomenta o crescimento econômico, incentivando exportações e movimentando a cadeia produtiva.

Conclusão

O regime de drawback é um aliado estratégico para empresas brasileiras que desejam expandir sua atuação no mercado internacional. Com a isenção ou suspensão de tributos, é possível reduzir custos e aumentar a competitividade, fortalecendo a presença do Brasil no comércio global. Para adotar o drawback de forma eficaz, é fundamental contar com uma análise tributária especializada que assegure o aproveitamento pleno dos benefícios e o cumprimento das exigências legais. Para finalizar.

Não há justiça fiscal sem conhecimento profundo e uso adequado das normas” — Adaptação de Rudolf von Ihering, jurista alemão.

Até a próxima, com mais estratégias e conteúdo para seguir Economizando Tributos.

(Imagem: Universidade Federal do Rio Grande)

Comentários