Consolidação global na indústria de tintas, estratégia, escala e os novos eixos de competitividade

(Foto: Freepik)

A indústria global de tintas vive um dos momentos mais emblemáticos de sua história recente. Os dados de evolução de mercado, crescimento absoluto e reorganização estrutural dos grandes grupos revelam um movimento claro: a consolidação deixou de ser apenas uma estratégia financeira e passou a ser um vetor estrutural de sobrevivência e competitividade. O setor caminha, de forma consistente, para um cenário dominado por poucos players globais, altamente integrados, tecnologicamente robustos e com forte poder de negociação.

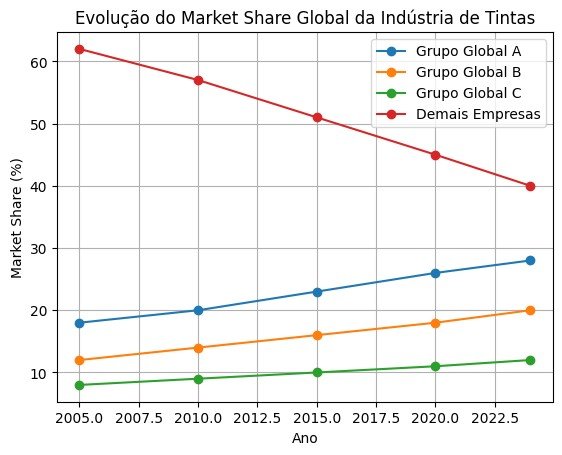

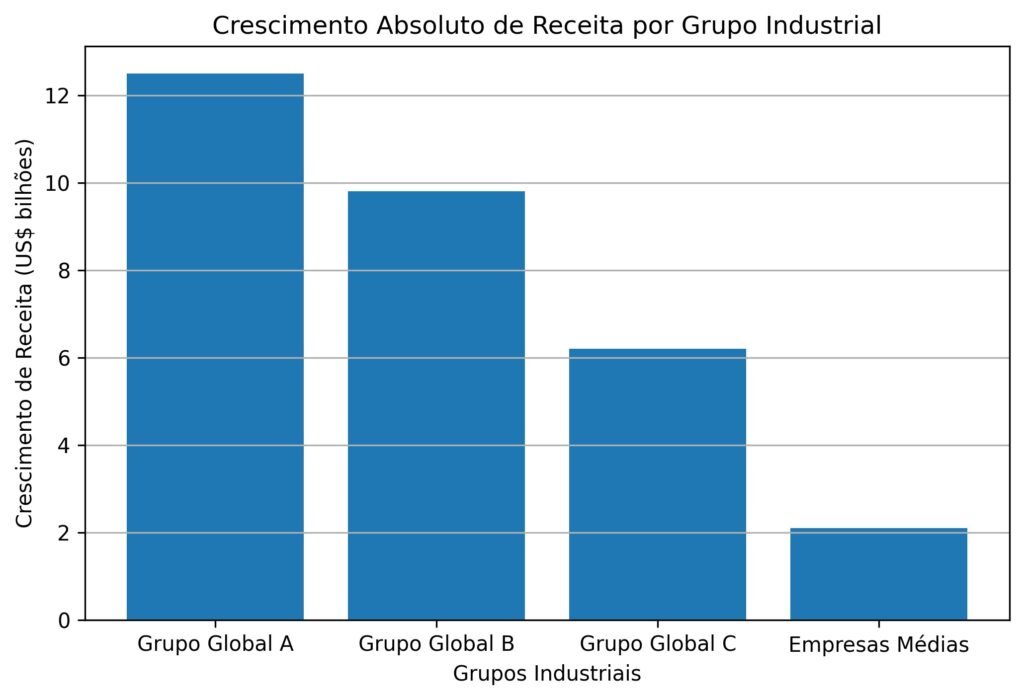

Os gráficos apresentados evidenciam uma assimetria relevante no crescimento entre os principais grupos globais. Enquanto líderes ampliam participação de mercado de forma contínua desde meados dos anos 2000, empresas de médio porte enfrentam dificuldades para sustentar expansão orgânica no mesmo ritmo. Esse fenômeno não é pontual. Ele se repete em diferentes ciclos econômicos e regiões, indicando uma tendência estrutural do setor.

A principal razão está na capacidade de escala. Grandes grupos conseguem diluir custos operacionais, investir de forma consistente em pesquisa e desenvolvimento, ampliar portfólio e acessar mercados estratégicos com maior velocidade. Em contrapartida, empresas menores passam a operar sob pressão crescente, seja por margens reduzidas, seja pela dificuldade de acompanhar exigências normativas, ambientais e tecnológicas cada vez mais rigorosas.

Nesse contexto, fusões e aquisições deixam de ser apenas uma oportunidade de crescimento e passam a representar um movimento defensivo. Integrar-se a um grupo maior significa acesso imediato a tecnologia, canais de distribuição, matérias-primas estratégicas e capacidade logística global. Não por acaso, observa-se um deslocamento progressivo de participação de mercado para poucos conglomerados globais.

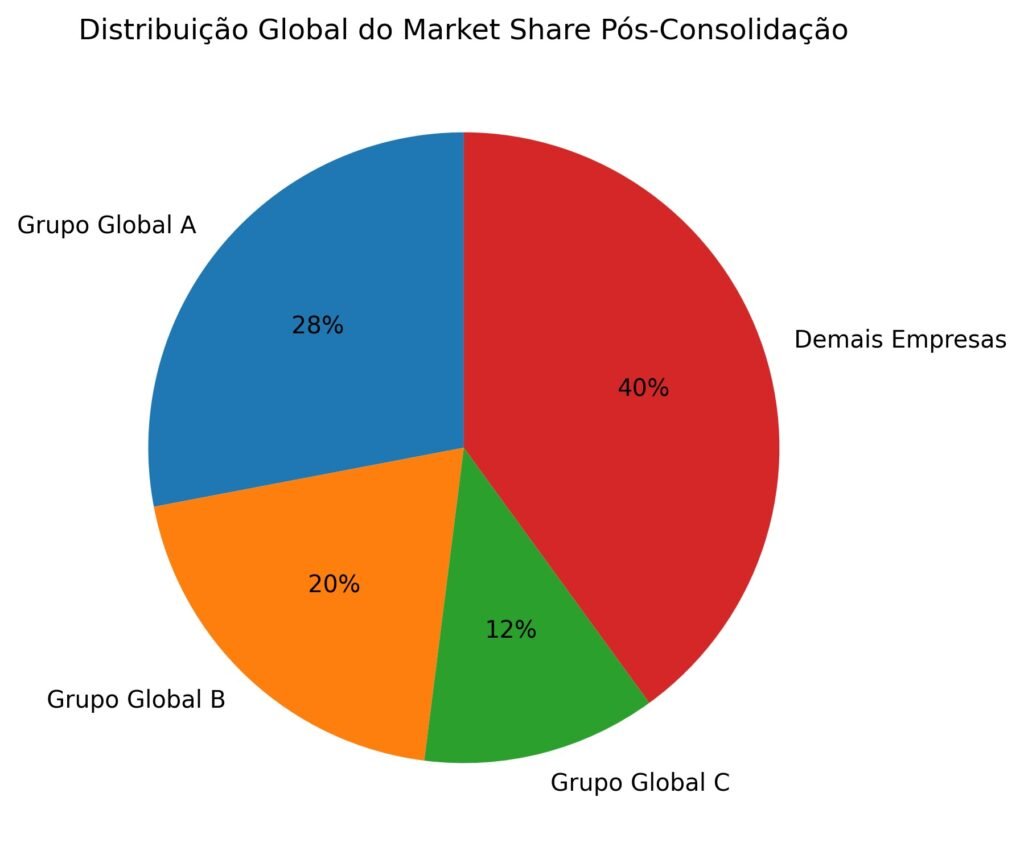

A concentração do mercado torna-se evidente quando se observa a distribuição atual de market share. Uma parcela significativa da indústria global já se encontra sob controle de poucos grupos, enquanto o restante se fragmenta entre inúmeros players regionais. Esse movimento altera profundamente a dinâmica competitiva, deslocando a concorrência de preço para critérios como desempenho técnico, durabilidade, sustentabilidade e serviços agregados.

Do ponto de vista operacional, a combinação entre grandes grupos oferece sinergias relevantes. Ganhos logísticos, racionalização de portfólio, otimização de plantas industriais e fortalecimento da cadeia de suprimentos tornam-se perceptíveis em ciclos relativamente curtos após a consolidação. Além disso, o poder de compra frente a fornecedores globais de resinas, pigmentos e aditivos passa a ser um diferencial estratégico crítico.

O infográfico ilustra de forma clara a lógica circular desse processo. A escala industrial viabiliza fusões e aquisições, que ampliam o acesso tecnológico. O ganho tecnológico impulsiona a eficiência operacional, que por sua vez fortalece a competitividade e amplia o market share, retroalimentando o ciclo de consolidação. Trata-se de um modelo contínuo, sustentado por investimentos de longo prazo e visão estratégica integrada.

No campo tecnológico, os impactos são ainda mais profundos. A integração de centros de pesquisa acelera o desenvolvimento de sistemas de alto desempenho, como revestimentos anticorrosivos avançados, proteção passiva contra fogo e soluções voltadas à sustentabilidade. A capacidade de oferecer sistemas completos, e não apenas produtos isolados, torna-se um dos principais diferenciais competitivos.

Quando o olhar se volta para a América do Sul, os efeitos da consolidação ganham contornos específicos. A região apresenta crescimento associado a infraestrutura, energia, mineração e óleo e gás, o que atrai a atuação direta de grandes conglomerados globais. No Brasil, esse movimento tem elevado o nível técnico do mercado, pressionando por maior conformidade normativa, rastreabilidade de processos e foco no desempenho ao longo do ciclo de vida dos ativos.

Em países como Chile, Peru, Colômbia e Argentina, a consolidação impacta diretamente setores intensivos em ativos industriais, reduzindo a fragmentação do mercado e elevando o padrão das soluções ofertadas. Ao mesmo tempo, exige das empresas locais um reposicionamento estratégico claro, seja por especialização técnica, seja por integração a cadeias globais.

Apesar dos benefícios evidentes, a consolidação não está isenta de riscos. Fusões malconduzida podem gerar perdas de eficiência, conflitos culturais e dificuldades de integração operacional. A experiência histórica mostra que o sucesso dessas operações depende menos do tamanho da transação e mais da qualidade da integração estratégica, tecnológica e humana.

O cenário que se desenha aponta para uma indústria de tintas mais concentrada, mais técnica e mais exigente. Escala, inovação, sustentabilidade e capacidade de entregar soluções completas passam a definir a competitividade do setor. Para profissionais e empresas, compreender essa dinâmica não é apenas uma vantagem. É uma condição essencial para atuar em um mercado global cada vez mais integrado e seletivo.

Referências técnicas:

Coatings World Magazine. Top Global Coatings Companies Report. Rodman Media.

Grand View Research. Global Paints and Coatings Market Size and Trends Report.

Paint & Coatings Industry Magazine. BNP Media.

European Coatings Journal. Vincentz Network.

Chemical & Engineering News. American Chemical Society.

MarketsandMarkets. Paints and Coatings Market Analysis.

World Coatings Council. Industry Reports and Position Papers.