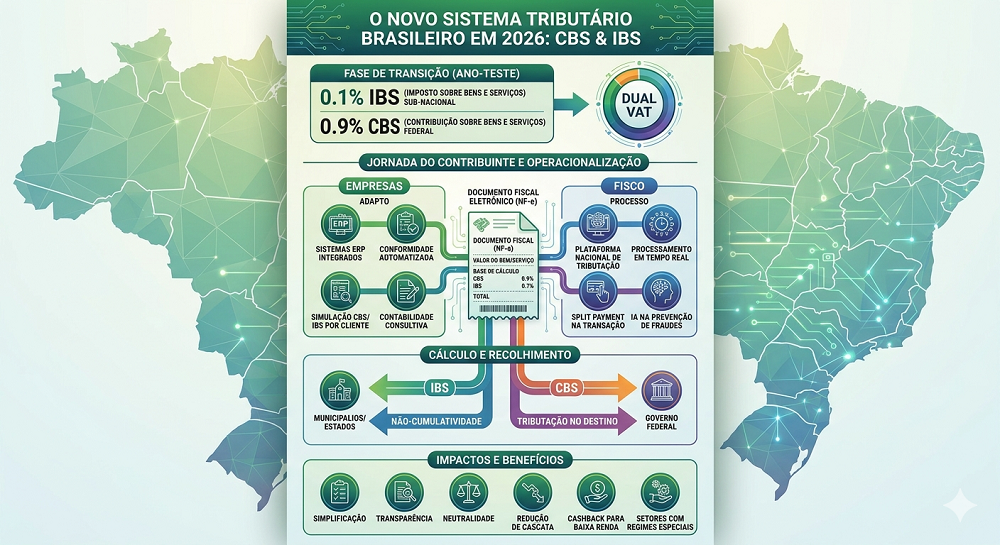

1. IntroduçãoA Reforma Tributária brasileira inaugurou, em 2026, uma nova etapa de transição do sistema tributário nacional com o início do período de testes da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS), tributos criados pela Emenda Constitucional n.º

Por Rogerio Fernandes da Silva & Kalyne Calais Indo direto ao ponto: a exclusão do ICMS-ST da base de cálculo do PIS e da Cofins é um tema de grande relevância para as empresas que adotam o regime fiscal do Lucro Real. Essas empresas estão sujeitas à não cumulatividade na apuração de créditos e exclusões na […]

Comentários