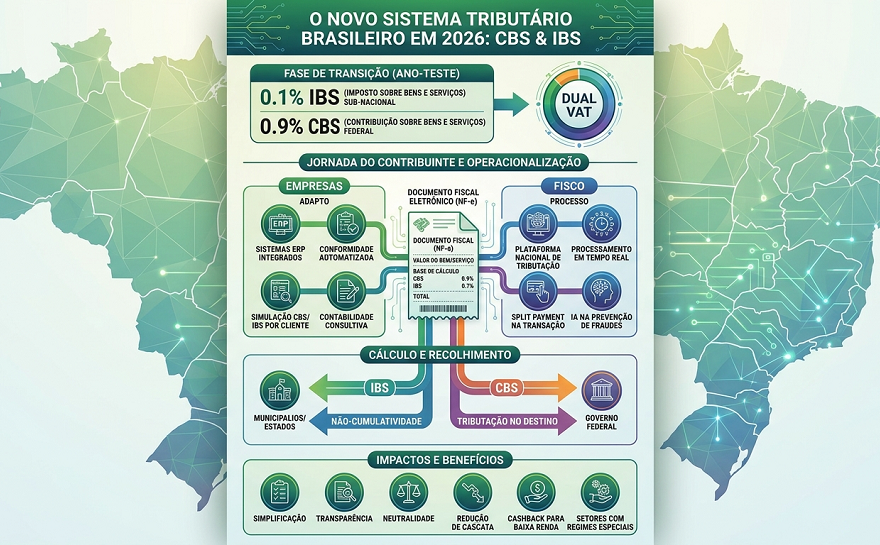

1. IntroduçãoA Reforma Tributária brasileira entrou definitivamente na fase operacional em 2026 com o início do período de testes da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS), tributos criados pela Emenda Constitucional n.º 132/2023 e regulamentados pela

1. IntroduçãoA Reforma Tributária brasileira inaugurou, em 2026, uma nova etapa de transição do sistema tributário nacional com o início do período de testes da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS), tributos criados pela Emenda Constitucional n.º 132/2023 e regulamentados pela Lei Complementar n.º 214/2025.O modelo representa

Como a não cumulatividade ampla do IBS e da CBS redefine estratégia, fluxo de caixa e competitividade no setor metalmecânico Para a indústria metalmecânica, onde margens são pressionadas por custos de insumos, energia, logística e investimentos constantes em tecnologia, a Reforma Tributária não é um tema abstrato é uma variável estratégica. A Emenda Constitucional n.º […]

Matéria publicada na revista Aço5.0BR A Reforma Tributária, consolidada pela Emenda Constitucional n.º 132/2023 e regulamentada pela Lei Complementar n.º 214/2025, trouxe uma reestruturação profunda no sistema fiscal brasileiro, com a criação do Imposto sobre Bens e Serviços (IBS), da Contribuição Social sobre Bens e Serviços (CBS) e do imposto seletivo (IS).Uma das

O que as empresas precisam saber agora Diante das inúmeras dúvidas do mercado, realizamos uma análise minuciosa da Lei Complementar (LC) n.º 214/2025, que detalha a Emenda Constitucional (EC) n.º 132/2023 e estabelece a estrutura para a criação do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS), para esclarecer […]

Conteúdo Publicado na Revista Aço5.0BR A Reforma Tributária brasileira, com a criação do Imposto sobre Valor Adicionado (IVA) Dual composto pela Contribuição sobre Bens e Serviços (CBS) e pelo Imposto sobre Bens e Serviços (IBS) representa uma mudança profunda na forma como as empresas se relacionam com o Fisco e com seus parceiros comerciais. Entre […]

Comentários