A CBS e o IBS em 2026, período de adaptação, regulamentação e impactos práticos para os contribuintes

(Foto: Gerada por IA)

1. Introdução

A Reforma Tributária brasileira inaugurou, em 2026, uma nova etapa de transição do sistema tributário nacional com o início do período de testes da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS), tributos criados pela Emenda Constitucional n.º 132/2023 e regulamentados pela Lei Complementar n.º 214/2025.

O modelo representa uma profunda transformação da tributação sobre o consumo no Brasil, promovendo gradualmente a substituição do PIS, COFINS, ICMS e ISS por um sistema baseado na não cumulatividade plena, na apuração assistida e na integração tecnológica entre os fiscos federal, estadual e municipal.

O ano de 2026 foi concebido como um período experimental, voltado à adaptação operacional dos contribuintes e das administrações tributárias. Embora haja exigência de emissão correta dos documentos fiscais com os campos do IBS e da CBS, o recolhimento efetivo dos tributos permanece dispensado durante o período de testes, desde que observadas as obrigações acessórias previstas na legislação.

A proposta da administração tributária foi implementar um ambiente de conformidade cooperativa, priorizando orientação e adaptação sistêmica antes da aplicação plena do regime sancionatório.

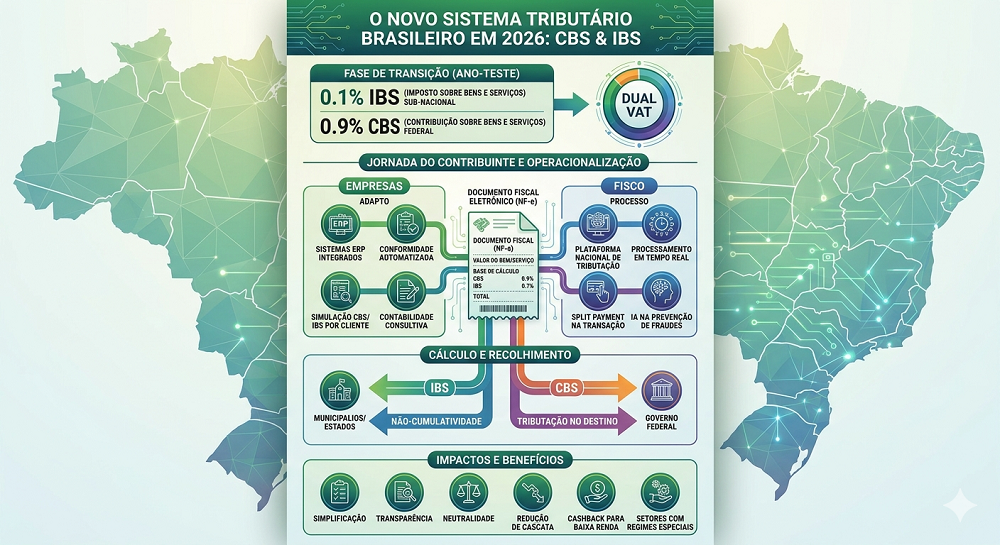

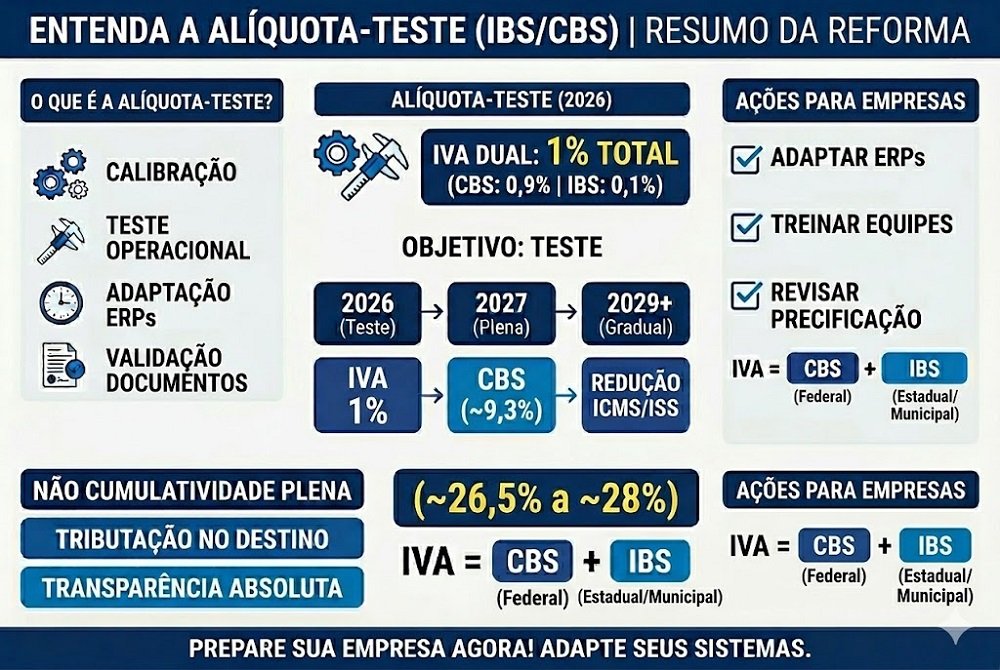

2. O início do período de testes em 2026

A Lei Complementar n.º 214/2025 estabeleceu que a CBS e o IBS entrariam em vigor em 1.º de janeiro de 2026 em caráter experimental.

Durante esse período:

● a CBS possui alíquota de teste de 0,9%;

● o IBS possui alíquota de teste de 0,1%;

● o recolhimento financeiro fica dispensado;

● permanece obrigatória a correta emissão dos documentos fiscais.

A sistemática foi desenhada para permitir que empresas, softwares fiscais, ERPs, administrações tributárias e profissionais da área tributária realizassem a adequação tecnológica necessária para operacionalização do novo modelo.

O objetivo do período de testes não é arrecadatório, mas operacional e tecnológico.

A legislação condicionou a dispensa do recolhimento ao correto cumprimento das obrigações acessórias, especialmente:

● parametrização dos sistemas;

● classificação tributária adequada;

● emissão correta dos documentos fiscais eletrônicos;

● destaque da CBS e do IBS nos documentos fiscais.

Dessa forma, ainda que não exista cobrança efetiva em 2026, o ambiente de testes possui elevada importância prática para os contribuintes.

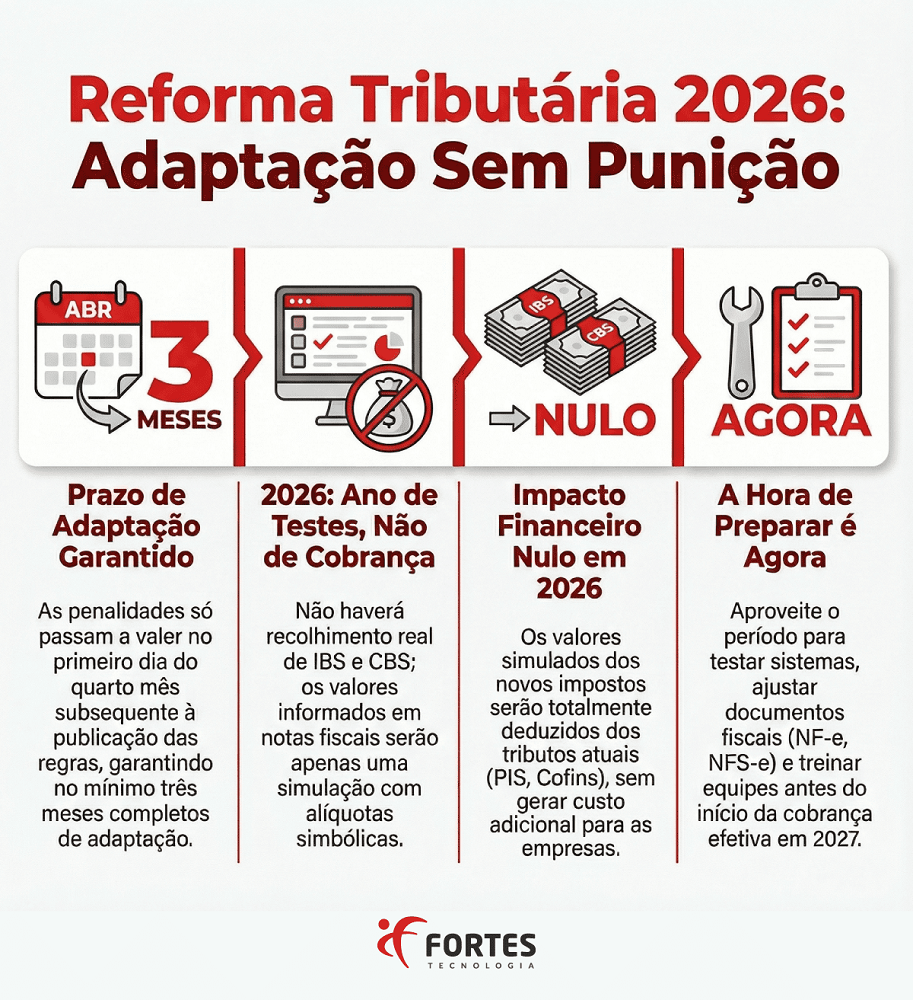

3. O período de adaptação e a moratória de penalidades

Com a publicação do Ato Conjunto RFB/CGIBS n.º 1/2025, em 23 de dezembro de 2025, a Receita Federal e o Comitê Gestor do IBS instituíram um período de adaptação voltado à implementação gradual das novas obrigações acessórias.

O ato normativo estabeleceu que não haveria aplicação imediata de penalidades pela ausência de preenchimento dos campos relacionados ao IBS e à CBS nos documentos fiscais eletrônicos.

A medida buscou garantir:

● segurança jurídica;

● razoabilidade;

● adaptação tecnológica;

● conformidade cooperativa.

A administração tributária reconheceu que a implementação simultânea de um novo modelo tributário nacional exige período razoável para adequação dos contribuintes.

A moratória de penalidades não significou dispensa das obrigações acessórias, mas apenas postergação da aplicação imediata das sanções.

Assim, os contribuintes continuaram obrigados a:

● adequar os sistemas fiscais;

● revisar parametrizações;

● ajustar cadastros tributários;

● adaptar a emissão dos documentos fiscais;

● estruturar os controles de créditos.

4. O esclarecimento da Receita Federal em abril de 2026

Em 2 de abril de 2026, a Receita Federal publicou Nota à Imprensa esclarecendo que eram falsas as informações divulgadas acerca da aplicação de multas automáticas relacionadas à CBS e ao IBS a partir de abril de 2026.

A Receita Federal reafirmou que:

● o ano de 2026 possui caráter experimental;

● o ambiente é de teste e aprendizado;

● o objetivo principal é adaptação operacional;

● não há foco arrecadatório imediato.

O comunicado também reforçou que a administração tributária adotaria postura orientativa e colaborativa durante a fase inicial da reforma.

A divulgação da nota foi importante para reduzir inseguranças no ambiente empresarial, especialmente diante das dificuldades enfrentadas pelos contribuintes na adaptação dos sistemas fiscais e documentos eletrônicos.

5. A publicação dos regulamentos da CBS e do IBS

Um dos marcos mais relevantes da implementação da Reforma Tributária ocorreu em 30 de abril de 2026.

Nesta data foram oficialmente publicados:

● o Decreto n.º 12.955/2026, responsável pela regulamentação da CBS;

● a Resolução CGIBS n.º 6/2026, responsável pela regulamentação do IBS.

A publicação simultânea dos regulamentos representou o início efetivo da operacionalização técnica do novo sistema tributário.

Além de disciplinarem:

● regras de incidência;

● creditamento;

● obrigações acessórias;

● apuração;

● regimes específicos;

● documentos fiscais;

● responsabilidades tributárias;

Os regulamentos também ativaram a contagem dos prazos previstos no Ato Conjunto RFB/CGIBS n.º 1/2025.

Com isso, passou a valer a regra segundo a qual as penalidades relacionadas à ausência de preenchimento correto dos campos da CBS e do IBS somente poderiam ser aplicadas a partir do primeiro dia do quarto mês subsequente à publicação dos regulamentos.

Consequentemente, a exigibilidade plena do destaque da CBS e do IBS nos documentos fiscais passou a ter como marco a data de 1.º de agosto de 2026.

6. A contagem do prazo e o início da exigibilidade plena

Com a publicação dos regulamentos em 30/04/2026, iniciou-se a contagem do prazo previsto no artigo 3.º do Ato Conjunto RFB/CGIBS n.º 1/2025. O prazo estabelecido levou à definição de 1.º de agosto de 2026 como data de início da exigibilidade plena do destaque da CBS e do IBS nos documentos fiscais eletrônicos.

A partir dessa data:

● os documentos fiscais deverão conter os campos corretamente preenchidos;

● os sistemas deverão estar parametrizados;

● as classificações tributárias deverão estar ajustadas;

● as empresas deverão possuir controles internos compatíveis com o novo modelo.

Ainda assim, a Receita Federal e o Comitê Gestor esclareceram, em coletiva realizada em 1.º de maio de 2026, que eventual autuação relacionada a erros de preenchimento observará prazo mínimo de 60 dias para regularização antes da aplicação de penalidades pecuniárias.

A medida reforça o caráter orientativo da fase inicial da reforma.

7. O novo modelo de apuração assistida

Um dos maiores impactos da Reforma Tributária está na mudança estrutural da lógica de apuração dos tributos.

O novo sistema substitui o modelo fragmentado de múltiplas obrigações acessórias por uma sistemática de apuração assistida.

Nesse modelo:

● os documentos fiscais eletrônicos alimentam automaticamente as bases fiscais;

● a administração tributária processa as informações;

● o contribuinte recebe uma declaração pré-preenchida para conferência.

A lógica aproxima-se do modelo já utilizado na declaração do Imposto de Renda da Pessoa Física.

A mudança eleva significativamente a relevância:

● da qualidade da informação fiscal;

● da parametrização dos sistemas;

● da classificação tributária;

● da consistência dos documentos eletrônicos.

Erros de cadastro, CST, NBS, NCM ou enquadramento tributário poderão impactar diretamente:

● a apuração dos tributos;

● o aproveitamento de créditos;

● a validação das operações;

● o fluxo financeiro das empresas.

8. A não cumulatividade plena

Outro pilar central da reforma é a implementação da não cumulatividade plena.

O modelo busca superar as limitações históricas existentes no PIS/COFINS e no ICMS, permitindo aproveitamento mais amplo dos créditos tributários relacionados à atividade econômica.

Os regulamentos passaram a diferenciar:

● créditos a apropriar;

● créditos apropriados;

● créditos utilizados.

A sistemática cria maior rastreabilidade das operações e maior integração entre os fiscos.

A tendência é de ampliação do creditamento vinculado às atividades empresariais, reduzindo distorções históricas do sistema anterior.

9. Os regimes específicos

Os regulamentos da CBS e do IBS também disciplinaram regimes específicos destinados a setores econômicos cujas operações não se adaptam integralmente ao regime geral.

Entre os principais setores contemplados estão:

● serviços financeiros;

● seguros;

● planos de saúde;

● incorporação imobiliária;

● locação;

● combustíveis;

● biocombustíveis;

● operações com o exterior.

A previsão desses regimes demonstra preocupação da administração tributária em adaptar o novo modelo às peculiaridades operacionais de determinados segmentos econômicos.

10. O pagamento fracionado a partir de 2027

Outro mecanismo relevante previsto na regulamentação é o pagamento fracionado.

O modelo será implementado de forma opcional em 2027 para operações entre contribuintes.

Nesse sistema, o recolhimento poderá ocorrer no momento da liquidação financeira da operação.

O adquirente poderá optar por:

● pagamento fracionado automático;

● recolhimento direto;

● confiança no fornecedor.

Neste último caso, o aproveitamento do crédito ficará condicionado à comprovação do efetivo recolhimento pelo fornecedor.

A sistemática busca ampliar:

● controle fiscal;

● rastreabilidade;

● segurança na utilização dos créditos.

11. Impactos práticos para os contribuintes

Apesar da moratória temporária de penalidades, a adaptação não pode ser postergada.

As empresas que não iniciarem imediatamente:

● revisão de ERPs;

● parametrizações fiscais;

● adequação documental;

● classificação tributária;

● revisão de processos internos;

Estarão significativamente expostas a riscos operacionais e fiscais.

Os impactos atingem diretamente:

● departamentos fiscais;

● contabilidade;

● tecnologia da informação;

● compras;

● faturamento;

● compliance tributário.

O novo sistema exige integração entre áreas técnicas e operacionais.

A emissão incorreta de documentos fiscais poderá comprometer:

● créditos tributários;

● fluxo de caixa;

● conformidade fiscal;

● aproveitamento financeiro da não cumulatividade.

12. O regime sancionatório a partir de 2027

A partir de 1.º de janeiro de 2027 ocorrerá:

● a extinção definitiva do PIS e da COFINS;

● o início da cobrança efetiva da CBS;

● a aplicação plena das penalidades previstas na legislação.

Os regulamentos estabeleceram que as penalidades serão:

● harmonizadas entre IBS e CBS;

● graduadas conforme a gravidade da infração;

● calculadas sobre o valor do tributo devido.

A orientação busca alinhamento com os princípios da proporcionalidade e razoabilidade já consolidados pela jurisprudência do Supremo Tribunal Federal.

13. Considerações finais

O ano de 2026 representa uma das etapas mais relevantes da transição da Reforma Tributária brasileira.

Embora o período possua caráter experimental, os impactos operacionais já são imediatos.

A publicação dos regulamentos da CBS e do IBS em 30 de abril de 2026 marcou o início efetivo da implementação técnica do novo modelo tributário nacional.

A partir dessa data, iniciou-se a contagem dos prazos de adaptação e exigibilidade plena das obrigações acessórias relacionadas aos novos tributos. O ambiente regulatório demonstra uma postura cooperativa da administração tributária, priorizando adaptação e conformidade antes da imposição plena de penalidades. Contudo, a ausência temporária de sanções não deve ser interpretada como dispensa de adequação.

As empresas que não iniciarem imediatamente a revisão de seus sistemas fiscais, parametrizações, controles internos e processos operacionais estarão expostas a riscos relevantes a partir de agosto de 2026 e, principalmente, a partir de janeiro de 2027. A Reforma Tributária exige não apenas atualização legislativa, mas profunda reorganização tecnológica, operacional e estratégica das empresas brasileiras.