Reforma tributária no setor de alimentos, os impactos da CBS e do IBS para indústrias, distribuidores e supermercados

(Foto: Freepik)

1. Introdução

A Reforma Tributária brasileira entrou definitivamente na fase operacional em 2026 com o início do período de testes da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS), tributos criados pela Emenda Constitucional n.º 132/2023 e regulamentados pela Lei Complementar n.º 214/2025.

O novo modelo representa uma das maiores transformações tributárias da história econômica do Brasil, alterando profundamente a forma de tributação sobre o consumo e impactando diretamente setores estratégicos da economia nacional, especialmente o setor de alimentos.

Indústrias alimentícias, distribuidores, atacadistas, supermercados, frigoríficos, cooperativas, centros de distribuição e empresas do agronegócio passam a enfrentar um novo ambiente tributário baseado:

● na não cumulatividade plena;

● na tributação no destino;

● na integração tecnológica dos fiscos;

● na apuração assistida;

● na rastreabilidade eletrônica das operações.

Embora o período de 2026 tenha sido concebido como fase de adaptação e testes, os impactos operacionais já são imediatos para as empresas do setor alimentício.

2. O início da CBS e do IBS em 2026

A Lei Complementar n.º 214/2025 definiu o início da vigência experimental da CBS e do IBS em 1.º de janeiro de 2026.

Durante o período de testes:

● a CBS possui alíquota de 0,9%;

● o IBS possui alíquota de 0,1%;

● o recolhimento financeiro permanece dispensado;

● as obrigações acessórias permanecem obrigatórias.

O objetivo do ambiente experimental é permitir adaptação:

● dos sistemas ERP;

● das parametrizações fiscais;

● da emissão de documentos fiscais;

● dos controles internos;

● dos sistemas de classificação tributária.

Para o setor alimentício, essa fase possui relevância ainda maior em razão do elevado volume de operações, multiplicidade de produtos e complexidade logística da cadeia de abastecimento.

3. A publicação dos regulamentos em 30 de abril de 2026

Um dos principais marcos da implementação da Reforma Tributária ocorreu em 30 de abril de 2026.

Nesta data foram oficialmente publicados:

● o Decreto n.º 12.955/2026, responsável pela regulamentação da CBS;

● a Resolução CGIBS n.º 6/2026, responsável pela regulamentação do IBS.

A publicação simultânea dos regulamentos representou o início efetivo da operacionalização técnica do novo sistema tributário.

Os regulamentos disciplinaram:

● regras de incidência;

● creditamento;

● obrigações acessórias;

● emissão de documentos fiscais;

● regimes específicos;

● controles eletrônicos;

● mecanismos de fiscalização.

Além disso, a publicação ativou os prazos de adaptação previstos no Ato Conjunto RFB/CGIBS n.º 1/2025.

A partir dessa data iniciou-se a contagem para a exigibilidade plena do destaque da CBS e do IBS nos documentos fiscais eletrônicos.

4. A exigibilidade plena a partir de agosto de 2026

Com a publicação dos regulamentos em 30/04/2026, a legislação estabeleceu que as penalidades relacionadas à ausência de preenchimento correto dos campos da CBS e do IBS somente poderão ser aplicadas a partir de 1.º de agosto de 2026.

Até essa data, a Receita Federal e o Comitê Gestor do IBS adotam postura orientativa e cooperativa.

Entretanto, isso não significa dispensa das obrigações acessórias.

As empresas do setor alimentício já precisam:

● parametrizar os sistemas;

● revisar cadastros fiscais;

● adequar CSTs e NCMs;

● revisar classificação tributária;

● validar regras de emissão de notas fiscais;

● ajustar controles de estoque e logística.

A ausência de adaptação poderá comprometer diretamente:

● aproveitamento de créditos;

● fluxo financeiro;

● conformidade fiscal;

● margem operacional.

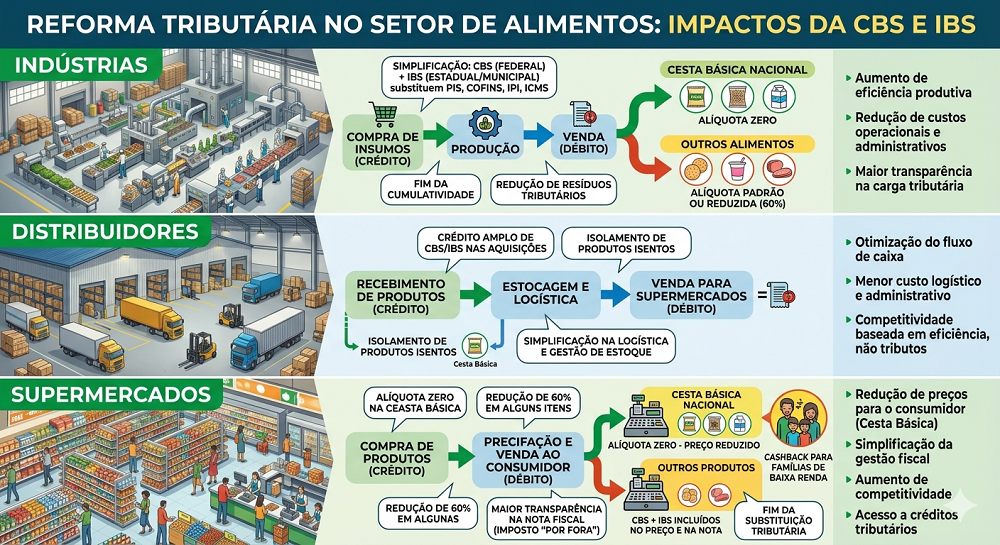

5. O impacto da não cumulatividade plena

Um dos pilares centrais da reforma é a implementação da não cumulatividade plena.

O novo modelo busca ampliar significativamente o direito ao aproveitamento de créditos tributários relacionados à atividade econômica.

No setor de alimentos, esse ponto possui enorme relevância.

A cadeia alimentar envolve:

● aquisição de insumos;

● embalagens;

● transporte;

● armazenagem;

● refrigeração;

● energia elétrica;

● logística;

● industrialização;

● distribuição.

No sistema atual, diversos créditos sofrem limitações interpretativas ou controvérsias judiciais.

Com a CBS e o IBS, a tendência é de ampliação do creditamento, permitindo maior neutralidade tributária ao longo da cadeia produtiva.

Os regulamentos passaram a diferenciar:

● créditos a apropriar;

● créditos apropriados;

● créditos utilizados.

A nova sistemática exigirá forte controle eletrônico das operações e integração entre áreas fiscais, contábeis e operacionais.

6. O impacto nos supermercados e varejistas

O setor supermercadista será um dos mais impactados pela reforma tributária.

Isso ocorre porque:

● possui grande volume de operações;

● trabalha com margens reduzidas;

● realiza intensa movimentação de estoque;

● depende de parametrização correta de milhares de itens.

A correta classificação fiscal dos produtos será fundamental.

Erros relacionados a:

● NCM;

● CST;

● tributação monofásica;

● benefícios fiscais;

● alíquotas reduzidas;

● regimes diferenciados;

poderão gerar:

● perda de créditos;

● autuações fiscais;

● inconsistências na apuração assistida;

● aumento indevido da carga tributária.

Além disso, a emissão incorreta de documentos fiscais poderá impactar diretamente fornecedores e adquirentes ao longo da cadeia.

7. A apuração assistida e a fiscalização eletrônica

Outro ponto de grande impacto para o setor alimentício é a implementação da apuração assistida.

O novo sistema substituirá diversas obrigações acessórias fragmentadas por um modelo integrado de processamento eletrônico.

Nesse ambiente:

● os documentos fiscais alimentarão automaticamente os fiscos;

● as informações serão processadas eletronicamente;

● o contribuinte receberá declaração pré-preenchida.

A lógica aproxima-se do modelo já utilizado no Imposto de Renda Pessoa Física.

Na prática, isso significa aumento significativo da fiscalização eletrônica.

As inconsistências serão identificadas com maior rapidez por meio de cruzamentos automáticos entre:

● fornecedores;

● distribuidores;

● transportadoras;

● supermercados;

● adquirentes.

O setor de alimentos precisará elevar seus níveis de governança fiscal e compliance tributário.

8. Os regimes específicos do setor alimentício

A Reforma Tributária também prevê regimes específicos para determinadas operações econômicas.

No setor alimentício, merecem atenção especial:

● operações monofásicas;

● combustíveis;

● logística;

● exportações;

● cooperativas;

● produtos com alíquota reduzida;

● cesta básica nacional.

A regulamentação prevê tratamento diferenciado para determinados produtos alimentícios considerados essenciais.

A definição da cesta básica nacional e dos produtos sujeitos à redução de alíquota terá impacto direto:

● na precificação;

● no fluxo de caixa;

● na margem operacional;

● na competitividade das empresas.

9. O impacto operacional nas empresas do setor

A reforma não representa apenas mudança legislativa.

Ela exige profunda reorganização operacional.

As empresas do setor alimentício precisarão revisar:

● ERPs;

● parametrizações fiscais;

● cadastro de produtos;

● contratos comerciais;

● precificação;

● controles de estoque;

● logística;

● integração entre departamentos.

A adaptação envolve diretamente:

● fiscal;

● contabilidade;

● tecnologia da informação;

● compras;

● faturamento;

● controladoria;

● compliance.

O novo modelo aumenta significativamente a dependência de dados corretos e integrados.

10. O pagamento fracionado a partir de 2027

Outro mecanismo importante previsto na regulamentação é o pagamento fracionado.

O sistema entrará em vigor opcionalmente em 2027 para operações entre contribuintes.

Nesse modelo, o recolhimento poderá ocorrer no momento da liquidação financeira da operação.

O adquirente poderá optar por:

● pagamento fracionado automático;

● recolhimento direto;

● confiança no fornecedor.

Neste último caso, o aproveitamento do crédito dependerá da comprovação do efetivo recolhimento pelo fornecedor.

A sistemática busca ampliar:

● segurança fiscal;

● rastreabilidade;

● controle eletrônico da cadeia econômica.

Para o setor alimentício, que trabalha com múltiplos fornecedores e grande circulação de mercadorias, o modelo exigirá forte integração tecnológica.

11. Os riscos da não adaptação

Apesar da moratória temporária de penalidades durante parte de 2026, as empresas que não iniciarem imediatamente o processo de adequação estarão expostas a riscos relevantes.

Entre os principais riscos destacam-se:

● perda de créditos tributários;

● autuações fiscais futuras;

● inconsistências na apuração assistida;

● aumento indevido da carga tributária;

● falhas na emissão de documentos fiscais;

● impactos financeiros no fluxo de caixa.

A partir de 1.º de janeiro de 2027 ocorrerá:

● a extinção definitiva do PIS e da COFINS;

● o início da cobrança efetiva da CBS;

● aplicação plena das penalidades.

O ambiente de testes de 2026 deve ser utilizado estrategicamente pelas empresas para reorganização e preparação operacional.

12. Considerações finais

A Reforma Tributária representa uma transformação estrutural para o setor de alimentos.

O novo modelo tributário exigirá não apenas atualização legislativa, mas profunda modernização tecnológica, operacional e fiscal das empresas.

A publicação dos regulamentos da CBS e do IBS em 30 de abril de 2026 marcou o início efetivo da implementação técnica da reforma e acelerou a necessidade de adaptação dos contribuintes.

Embora o período de 2026 possua caráter experimental, os impactos operacionais já são imediatos.

As empresas que iniciarem desde já:

● revisão tributária;

● parametrização fiscal;

● adequação tecnológica;

● treinamento das equipes;

● reorganização dos processos internos;

estarão mais preparadas para enfrentar o novo ambiente tributário.

O setor alimentício possui papel estratégico na economia brasileira e será diretamente afetado pela nova sistemática tributária.

Nesse cenário, planejamento, compliance fiscal e adaptação tecnológica deixam de ser diferenciais e passam a representar requisitos essenciais de sobrevivência e competitividade empresarial.